Wir setzen auf unserer Website Cookies ein. Cookies sind nichts Böses und helfen uns, unsere Website zuverlässig zu betreiben.

Einige der Cookies sind zwingend notwendig, ohne die der Betrieb unserer Website nicht möglich wäre,

während andere uns helfen unser Onlineangebot zu verbessern und wirtschaftlich zu betreiben. Sie können alle Cookies akzeptieren und sofort fortfahren

oder auch eigene Einstellungen festlegen. Ihre Entscheidung können Sie nachträglich jederzeit widerrufen und Cookies

abwählen (z.B. im Fußbereich unserer Website). Nähere Hinweise erhalten Sie in unserer Datenschutzerklärung.

Die Beiträge der gesetzlichen Krankenkassen werden immer höher und Zuzahlungen belasten die Versicherten zusätzlich. So können für Medikamente, Hilfsmittel oder Zahnersatz schnell

zusätzliche Kosten entstehen. Darüber hinaus kann die gesetzliche Krankenversicherung für Sie und Ihre Familie nur eine Grundversorgung bieten.

Wer kann sich privat krankenversichern?

Angestellte

Selbstständige/Freiberufler

Beihilfeberechtigte Personen

Studenten

Private Krankenversicherung für Angestellte:

Sobald ein Angestellter die Versicherungspflichtgrenze erreicht, bezahlt er automatisch den Höchstsatz in der gesetzlichen Krankenversicherung, da er die Beitragsbemessungsgrenze

dann ebenso erreicht hat. Bei Erreichen dieser Grenze kann man sich als Angestellter privat krankenversichern.

Jahresarbeitsentgeltgrenze

Jahr

Monatlich

jährlich

2016

4.687,50

56.250,00

2015

4.575,00

54.900,00

2014

4.462,50

53.550,00

2013

4.350,00

52.200,00

2012

4.237,50

50.850,00

2011

4.125,00

49.500,00

Bei Familien ist immer zu beachten, dass in dem Beitrag zur gesetzlichen Krankenversicherung die Beiträge der Ehefrau (sofern nicht selbst berufstätig) und die Kinder beitragsfrei

mitversichert sind. In der privaten Krankenversicherung muss für jedes Familienmitglied ein eigener Beitrag entrichtet werden.

Private Krankenversicherung für Selbstständige/Freiberufler:

Selbstständige und Freiberufler sind von der Versicherungspflicht befreit. Bei Existenzgründung hat man die Wahl sich entweder freiwillig gesetzlich oder privat zu versichern.

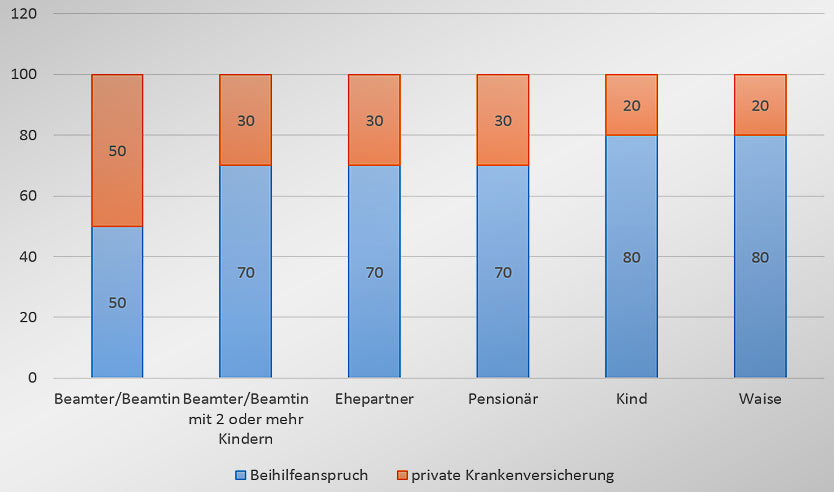

Private Krankenversicherung für beihilfeberechtigte Personen:

Für Personen, die Beihilfe erhalten, gibt es darauf abgestimmte Quotentarife einiger Versicherer.

Beispiel: Beihilfeanspruch für Bundesbeamte

Für Beamte der Bundesländer gibt es unterschiedliche Beihilfesätze. Diese finden Sie

hier.

Private Krankenversicherung für Studenten:

Besteht bereits vor der Studienzeit eine private Krankenversicherung, kann diese auch im Studium erhalten bleiben. Hierzu muss lediglich bei Aufnahme des Studiums die Befreiung

von der Versicherungspflicht beantragt werden. Gleiches gilt für alle anderen Studenten, die bis zum Studienbeginn freiwillig oder über die Familie in der GKV versichert waren.

Bei der Immatrikulation muss die Bescheinigung über die Befreiung von der Versicherungspflicht vorgelegt werden.

Bevor Sie sich für den Abschluss einer privaten Krankenvollversicherung entscheiden, ist eine individuelle Beratung unverzichtbar. Hierbei müssen Ihre Wünsche und Bedürfnisse genau

analysiert und bei der Angebotserstellung beachtet werden.

Gerne können Sie bzgl. eines Beratungstermins auf uns zukommen.